の評価は?-320x180.jpg)

投資信託ETF比較ブログへようこそ。

当ブログでごゆっくりお過ごしください☕

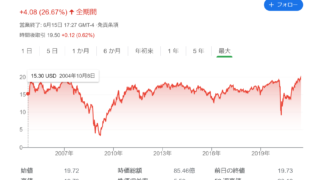

キオクシアが4期連続の赤字と苦境に陥っています。

旧東芝メモリのキオクシアHDが14日公表した2023年7〜9月期の連結決算は最終損益が860億円の赤字(前年同期は348億円の黒字)でした。赤字は7〜9月期として4年ぶりで過去最大。10月末を目指した米ウエスタンデジタルの半導体事業との統合が白紙となり、戦略見直しが急務です。

https://t.co/3Usg54fN25— 渋谷高弘(日本経済新聞) (@shibuya_nikkei) November 14, 2023

「NAND型フラッシュメモリー」特にSSDはちょっと前まではHDDに比べて高価で収益性がとても高かったです。

キオクシア(旧東芝メモリ)は東芝から売りに出される前は東芝を莫大な収益で支えていました。

しかし、世界的な莫大な投資で量産されまくって価格が異常に下がってしまった。

ほんとに現代は移り変わりが急速で、今売られているPCをみてもほどんどがSSDに代わりました。

つまりある程度行き渡ってしまいあらたな需要の発生にも疑問があります。

このように半導体は投資額も莫大ですが、需要が鈍化してしまうと急激に採算が悪化します。

一旦動き出した工場を止めるわけにもいかずかといって作り続ければ在庫があふれてさらに値段が下がる。

このような負のサイクルで大赤字になるのです。

世界的にスマホやPCの需要が鈍化しているのも追い打ちで正直かなり厳しい状況が続くと考えられます。

いまハイテクやSOX(フィラレルフィア半導体指数)への投資が盛んですがかつては半導体と遺伝子関連はハイリスクハイリターンと言われていた時代がありました。

ニッセイSOX指数インデックスファンド(米国半導体株)の評価は?

SOX自体は半導体といえどもさまざまな分野がありそれの寄せ集めなので個別株ほどのリスクがあるわけではありません。

日本でもTSMCなど莫大な投資のもと巨大工場が建設されています。

半導体供給力は大幅に強化されると思いますが一度需要が衰えればキオクシアの二の舞の可能性はあります。

世界中の半導体投資ブームがそれなりにリスクもあるものだということは頭の片隅に置いておいた方がいいと思われます。