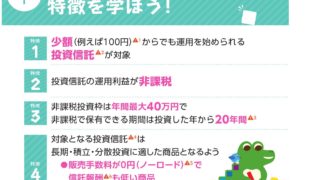

-320x180.png)

ユージ

投資信託ETF比較ブログへようこそ。

当ブログでごゆっくりお過ごしください☕

セミリタイア後のクレジットカード戦略。

年間利用100万円以下です。

コード決済の高還元は…

PAYPAY

paypayカードオンリーで還元率1%。

でもこれっておそらくポイント付与は決済都度で199円とかだと還元率が下がるんじゃないかな

au PAY

au PAYにチャージできて1%還元のクレジットカードがほんとに少ない。

ほぼ脱落気味。

楽天PAY

楽天カードで1%。でも改悪続きの楽天カードをあえて使おうという気にはならない。散らばるし。

【今日の人気記事】楽天カード、他社携帯のポイント還元率を1%→0.5%に 8月~ https://t.co/CmIGcIENG4 #楽天カード pic.twitter.com/MlbMrXkVVy

— ケータイ Watch (@ktai_watch) July 30, 2024

d払い

多くのクレジットカードが登録できて普通にポイント還元されるところが多い。

俺がメインにしようとしているリクルートカードも普通に1.2%還元なので問題なし。

ちなみにdカード以外のクレカだと200円で1Pの利用ポイントはつきません。

NTTドコモのサービスにはイライラさせられることが多いが仕方ないですね。

コード決済を使う局面があったらd払いということになりそうです。

リクルートカードはこちらから